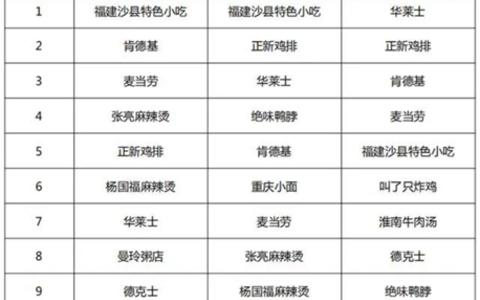

8月以来,众多休闲零食上市公司纷纷披露了2020年上半年业绩报告。由于今年年初国内遭遇疫情“黑天鹅”,门店关停、宅消费盛行,都使得消费市场形态、消费特征呈现出重大变化。而近年来被广大“吃货”们推上高速发展风口的休闲零食品类,在这个特殊的上半年里呈现出怎样的走势?未来发展方向将如何呈现?为此,《食评方》整理了三只松鼠、洽洽、好想你、桃李面包、绝味食品、有友食品、黑芝麻等18家上市公司的半年业绩报告,从这些公司所在的坚果炒货、烘焙糕点、休闲肉制品、冲泡食品等细分休闲零食版块的业绩表现,解读大行业走势与方向。18家休闲零食上市公司半年报主要财务数据整理(单位:亿元)

疫期冲泡类食品销售下滑明显,黑芝麻净利润下滑411.82%从图表看到,在2020年上半年,疫情冲击对休闲零食上市公司影响较大,18家企业中有8家公司营收较同期下滑,其中尤以冲泡类食品为主的南方黑芝麻与五谷磨房的下滑幅度最为明显,分别下滑25.96%、33%。而从最能体现主业运营情况的扣非净利润数据来看,南方黑芝麻与五谷磨房的净利润均呈现亏损状态,较去年同期分别下滑411.82%、150%,下滑幅度也排名18家企业前三。据五谷磨房半年报显示,五谷磨房营业收入减少“乃由于线下渠道所得收入减少。2020年上半年,我们新开125间直营专柜。然而,鉴于冠状病毒疫情影响,我们主动关闭180间直营专柜,以控制成本、提高运营效率。”为积极恢复销售、加快清理存货,五谷磨房采取多项促销手段,因此,截至2020年6月30日止期间的毛利率较截至2019年6月30日止期间下跌约8.5%。而净利润下滑更为明显的黑芝麻,受到的疫情影响更为明显,甚至引发了一系列连锁反应。南方黑芝麻称,疫情影响了公司的产品动销和货款回笼,南方黑芝麻在2020年一季度相关银行申请了疫情应急贷款而增加相应的利息支出,经营成本有一定增加。数据显示,由于新冠肺炎疫情的影响,南方黑芝麻的销售受到严重影响,库存较大,2020年一季度末,南方黑芝麻存货额达6.58亿元,同比2019年一季度的4.51亿元增加45.85%。自此,战略定位专家、九德定位咨询公司创始人徐雄俊认为,南方黑芝麻出现亏损,表面是疫情原因所致,但根本原因在于其产品和品牌的老化,转型还未成功。另外,由于目前植物蛋白饮料等即饮产品发展迅速,使冲调饮品市场受到明显冲击。包括主营麦片业务的西麦食品也在上半年业绩中出现了营收、扣非净利小幅下降的态势。

作为18家休闲零食类企业营收最高的三只松鼠(注:达利食品只统计其休闲食品业务销售),2020年上半年营收52.52亿元,同比增长16.42%,但扣非净利润却下滑41.37%。财报中,三只松鼠给出了造成这一不利局面的原因。当主流电商渠道流量下滑、线上销售增速放缓时,公司采取多项措施,拓展电商引流入口的同时增加了获客成本。换言之,三只松鼠线上运营成本增加。而在线下,三只松鼠门店由于疫情影响,整体客流下降,公司减缓新店开业进度,因此报告期内新店对营收和利润的拉动作用未达预期。疫情对线下市场造成的冲击有目共睹,三只松鼠线下门店自然也不能幸免。而良品铺子也面临同样的“增收不增利”的现状:上半年公司实现营业收入36.1亿元,同比增长3.02%;实现扣非净利润1.36亿元,同比减少12.90%。值得一提的是,良品铺子大本营位于武汉,属于年初受疫情影响最大的区域。公司财报指出,疫情期间,线下门店经营受疫情影响较大,导致上半年收入增长幅度较小。但业内普遍认为,同为坚果零食巨头的三只松鼠、良品铺子,在疫情影响减缓后,消费动力开始重启,两大巨头仍然能凭借较高的品牌力与各自渠道优势实现快速反弹增长。如三只松鼠还在创造新的消费场景。今年上半年,三只松鼠联合薇娅等各大平台知名主播展开合作,累计开展直播超50场,实现销售额近2亿元,其中薇娅专场直播带货金额达3953.7万元。三只松鼠的线下渠道包括投食店和松鼠联盟小店,线下门店超过600家。数据显示,今年上半年,三只松鼠自营形式的投食店已达139家,实现营收3.1亿元,同比增长45%;加盟形式的联盟小店达478家,实现营收1.57亿元,同比增长166.1%。随着三只松鼠的线下布局逐渐形成规模化,形成的引流放量效应将成为企业抢占增量市场的利器。而良品铺子在产品端的创新效应明显,良品铺子半年报显示:儿童零食子品牌“良品小食仙”表现亮眼,目前上线50款儿童零食产品,其中43款产品由良品铺子自主开发。在今年上半年,儿童零食营业收入达到1.87亿元,同比增长了34%左右,增速超过了公司旗下其他品类。而上半年业绩表现最为抢眼的则是传统坚果零食企业洽洽食品。半年报显示,洽洽食品实现营业收入22.94亿元,同比增长15.46%;扣非净利润也上涨38%至2.38亿元。业绩创新高。今年上半年,洽洽食品的线上业务发展较快。8月份,洽洽食品在接受投资者调研时提到:“线上业务上半年实现2.6亿余元销售规模,同比增长25.28%,同时占公司整体收入规模比例较同期也有所提升。线上发展有逐步加速趋势,全年预计会呈现一个快速的发展趋势。”值得注意的是,财报中洽洽食品葵花籽、坚果类营收分别实现营收16.86亿元、3.06亿元,同比增长23.07%、9.71%。实现高增长的背后,是洽洽食品多年来不断创新,深化“坚果+”布局发展战略。在7月份,洽洽举办了2020战略新品云上市发布会,正式推出了两款每日坚果新品——洽洽小黄袋·益生菌每日坚果、洽洽早餐·每日坚果燕麦片,进军益生菌领域及早餐市场,深刻诠释了洽洽食品“坚果+”战略布局。洽洽食品正凭借聚焦“坚果+”战,围绕核心品类进行产品创新,领“鲜”行业发展。甘源食品也在上半年实现了业绩“双增”,但因其销售体量偏小(4.9亿元),增长基数偏低,豆类炒货零食的细分龙头效应虽然明显,还无法影响整个坚果零食类大盘的市场格局。另外,2020年上半年,好想你实现营业收入约24.87亿元,同比下滑12.95%;扣除出售百草味所获净利,其扣非净利润约为-8368.8万元,同比下滑200.34%。“受新型冠状病毒肺炎疫情的不利影响,公司及上下游企业复工延迟,公司产品的生产和销售不能正常进行,线下门店暂停营业,线上销售物流受阻,虽然公司采取了一系列积极的应对措施,努力将疫情影响减少到最小程度,但是公司营业收入和毛利率还是受到影响,导致报告期归属于上市公司股东的净利润较上年同期(重组后)有所下降。”好想你称。

“面包第一股”桃李面包发布2020年半年报显示,其营收为27.39亿元,同比增长7.08%;扣非净利润为3.91亿元,同比增长33.20%。报告期内,桃李面包加大了华东、华南市场布局,但其37家子公司中仍有17家亏损,上海地区亏损最为严重。桃李面包表示,营收增长主要是由于公司不断强化营销渠道,提高配送服务质量以增加单店销售额,同时大力开拓新市场,不断增加销售终端数量所致。疫情期间,桃李面包率先复工复产,产品市场份额提升,一季度营收实现了快速增长。二季度,桃李面包加大开发新单品,同时加大促销力度,以抵消疫情影响。从产品来看,面包及糕点营收2.73亿元,同比增长7.22%,占公司总营收的99.7%。“醇熟”等明星产品稳步增长,华夫糕点、臻软山型吐司面包等新品呈现较高增速。有业内人士认为,面包糕点品类具备代餐功能,因而在宅消费场景下获得了明显的品类增长红利。而这个观点也在盐津铺子的半年报中得到印证。2020年上半年,盐津铺子营收同比增长47.53%至9.45亿元,扣非净利润同比增长141.37%至1亿元。从产品方面看,烘焙类食品成为助推盐津铺子双增的动力。报告期内,烘焙点心产品(含薯片)营收同比上涨82.18%至3044.6万元,占整体营收的32.21%;占比居其次的是休闲豆制品,占比为14.83%,销售较去年同比增长73.38%;作为第三曲线的果干类营收占比为9.45%,较去年同期大幅增长89.06%。同时,传统饮料食品巨头达利食品在上半年的休闲食品版块销售也达到了48.4亿,尽管综合毛利率37%较之桃李面包、盐津铺子皆40%以上的毛利率明显偏低,但凭借更强势的渠道网络与市场覆盖,以及规模成本效益传导,仍然保持了较高的毛利水平。

卤味三巨头绝味食品、周黑鸭、煌上煌的半年报各有看点。数据显示,周黑鸭在今年上半年实现的营业收入约9.03亿元,同比下滑44.43%;净利润亏损约0.42亿元,同比由盈转亏,下滑幅度达118.83%。这也是周黑鸭上市之后业绩首次亏损。对于业绩亏损,周黑鸭主要归因于新冠疫情席卷中国致使门店客流剧减,销售量下降。实际上,自2018年以来,周黑鸭吸金能力进入下行通道。财务数据显示,周黑鸭在2017年、2018年、2019年实现的归属净利润约7.62亿元、5.4亿元、4.07亿元。疫情冲击下,绝味食品今年上半年的业绩同样不理想。财报显示,绝味食品今年上半年实现的营业收入约24.13亿元,同比下降3.08%,对应实现的扣非净利润约2.71亿元,同比下降30.46%。相反的,煌上煌营收、扣非净利润却实现双增长。数据显示,煌上煌今年上半年实现的营业收入约13.65亿元,同比增长16.77%;报告期内的扣非净利润约1.48亿元,同比增长10.83%。虽然卤味三巨头你追我赶,竞争激烈。但中国食品产业分析师朱丹蓬认为,从中国整个卤味行业来看,已经见到了天花板。整个品类已经开始老化,进入审美疲劳、消费疲劳的节点。未来增长点在哪里呢?主要是在品质、品牌、服务体系、客户粘性四个方面。另外,休闲肉制品企业有友食品发布2020年半年度报告称,公司上半年实现营业收入5.45亿元,同比增长13.94%;实现扣非净利润1.17亿元,同比增长25.59%。半年报数据显示,在产品方面,有友食品肉制品营收为5.07亿元,营收占比为93.19%,其中泡椒凤爪营收为4.59亿元,占比达84.37%。渠道方面,经销渠道营收为5.29亿元,占比为97.07%;直销渠道营收为1592万元,占比为2.93%。有友食品的泡椒凤爪在疫期获得了吃货们的青睐,但有业内人士指出,有友食品过于依赖凤爪产品与经销商渠道的问题仍然存在,随着休闲肉制品赛道拓宽,百草味、良品铺子、三只松鼠等零食巨头都在纷纷大军压境,未来都在考验着有友食品的品类与全渠道的拓展能力。点击标题,阅读往期热点文章~

康师傅上半年营收329.34亿元,方便面业绩、利润创新高

东鹏特饮频频给市场“提神”,全新“醒脑”广告片够魔性

在海拔1040米的万亩葵园嗑瓜子是一种怎样的体验?这个品牌宠粉走心了

中国乳业风云起,看“新势力”如何“虎口夺食”

网曝“养元饮品将入局‘红牛之争’”,六个核桃能否畅饮安奈吉红牛?

上半年达利休闲食品、饮料业务下滑,是“天花板效应”还是“韬光养晦”?

辣椒相关企业上半年新增近3700家,辣产业空间究竟有多大?

凡注明“来源:XXX(非食评方)”的图文内容,版权归原作者所有,本平台转载旨在分享交流,并不代表赞同文中观点和对其真实性负责。

所用图片均来自网络,如无意中使用了您的图片,请与我们联系,我们会及时删除!

原创文章,作者:食评方,如若转载,请注明出处:https://www.qiyu88.com/183990.html